Podstawę opodatkowania podatkiem od nieruchomości dla budynków lub ich części – zgodnie z Ustawą o podatkach i opłatach lokalnych – stanowi tzw. powierzchnia użytkowa, która została określona jako powierzchnia mierzona po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem powierzchni klatek schodowych oraz szybów dźwigowych.

Definicja z jednej strony oczywista, ale z drugiej – nader często interpretowana nieprawidłowo. Iluż bowiem podatników deklarując powierzchnię budynków zczytuje ją z projektu budowalnego lub z księgi wieczystej? Działając w ten sposób, niejednokrotnie deklarowany podatek od nieruchomości jest zawyżony, a Spółka ponosi koszty, których ponosić nie powinna (choć zaznaczyć należy, że za ostatnie 5 lat ma prawo odzyskać nadpłaconą daninę).

Powierzchnia użytkowa w polskim prawodawstwie

Definicje powierzchni użytkowej są różne ze względu na ich wykorzystanie oraz regulacje, jakim podlegają. Znajdziemy je w:

Ustawie o podatkach i opłatach lokalnych

Ustawie o podatkach i opłatach lokalnych- Ustawie o podatku od spadków i darowizn

- Ustawie o ochronie lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego

- Rozporządzeniu Ministra Sprawiedliwości w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie informatycznym

- Polskich Normach

- Standardach międzynarodowych.

Ustawa o podatkach i opłatach lokalnych

Jak zostało to już nadmienione, powierzchnia użytkowa zdefiniowana na potrzeby podatku od nieruchomości obejmuje powierzchnię mierzoną po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem powierzchni klatek schodowych oraz szybów dźwigowych. Za kondygnację uwaga się również garaże podziemne, piwnice, sutereny i poddasza użytkowe.

Chodzi zatem o dokonanie fizycznego obmiaru powierzchni, przy czym miarka powinna znajdować się na wewnętrznej długości ścian. Ma to istotne znaczenie w przypadku, w którym mamy do czynienia z obiektem wielkopowierzchniowym, posiadającym dużą ilość relatywnie szerokich ścian działowych, bowiem powierzchnia, jaka jest zajmowana przez te ściany, nie jest powierzchnią użytkową dla celów podatku od nieruchomości.

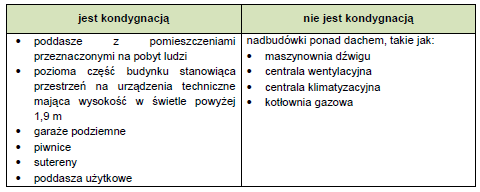

Kolejną kwestią do ustalenia jest pojęcie kondygnacji. Stosownie do zapisów art. 3 pkt. 16-18 Rozporządzenia Ministra Infrastruktury z dnia 12 kwietnia 2002 r. w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie kondygnacja to pozioma, nadziemna lub podziemna, część budynku, zawarta między podłogą na stropie lub warstwą wyrównawczą na gruncie a górną powierzchnią podłogi bądź warstwy osłaniającej izolację cieplną stropu znajdującego się nad tą częścią, przy czym za kondygnację uważa się także poddasze z pomieszczeniami przeznaczonymi na pobyt ludzi oraz poziomą część budynku stanowiącą przestrzeń na urządzenia techniczne, mającą wysokość w świetle większą niż 1,90 m, przy czym za kondygnację nie uznaje się nadbudówek ponad dachem, takich jak maszynownia dźwigu, centrala wentylacyjna, klimatyzacyjna lub kotłownia gazowa.

Kondygnacja może być zarówno nadziemna, jak i podziemna:

- naziemna – jest to kondygnacja, której nie mniej niż połowa wysokości w świetle, co najmniej z jednej strony budynku, znajduje się powyżej poziomu projektowanego lub urządzonego terenu, a także każda usytuowana nad nią kondygnacja

- podziemna – kondygnacja, której więcej niż połowa wysokości w świetle, ze wszystkich stron budynku, znajduje się poniżej poziomu przylegającego do niego, projektowanego lub urządzonego terenu, a także każda usytuowana pod nią kondygnacja

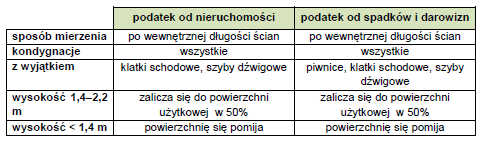

Powierzchnia użytkowa stanowiąca podstawę opodatkowania podatkiem od nieruchomości jest dodatkowo uwarunkowana wysokością danej kondygnacji. I tak jeśli wysokość w świetle kondygnacji mieści się w przedziale od 1,4 m do 2,2 m, do powierzchni pomieszczeń zalicza się ją w 50%. Z kolei jeśli kondygnacja jest niższa niż 1,4 m, wówczas powierzchnię tę w ogóle się pomija.

Przykład. Załóżmy, że podatnik A dokonał fizycznego obmiaru powierzchni po wewnętrznej długości ścian. W wyniku tego pomiaru otrzymał następujące wyniki:

Powierzchnia, która stanowi podstawę opodatkowania podatkiem od nieruchomości, jest równa 635 m2:

![]()

Definicja zawarta w ustawie o podatkach i opłatach lokalnych na pierwszy rzut oka wydaje się być łatwą. Mimo to przedsiębiorcy bardzo często błędnie ją interpretują, w związku z czym nieprawidłowo wykazują podstawę opodatkowania podatkiem od nieruchomości. Mając na uwadze bowiem fakt, że stawka podatku za 1 m2 budynków lub ich części związanych z prowadzeniem działalności gospodarczej oscyluje wokół 17 zł, różnica w błędnie zadeklarowanej powierzchni rzędu 100 m2 daje w skali roku zniekształcenie zobowiązania podatkowego w wysokości 1.700 zł. Niewiele? Wyobraźmy sobie spółkę posiadającą powierzchnie magazynowe w różnych miejscach Polski – załóżmy, ze posiada 50 takich magazynów. Na każdym z nich zawyżyła powierzchnię użytkową o 100 m2, co oznacza, że w ciągu roku zapłaciła zawyżony podatek od nieruchomości o kwotę… 85.000 tys. zł! Spółka ta ma jednak możliwość odzyskania nadpłaty podatkowej za okres 5 lat wstecz, a więc w przypadku, w którym zdecydowałaby się na taki krok, mogłaby uzyskać nawet 425.000 tys. zł zwrotu z urzędu. A wszystko to za sprawą niewłaściwie zadeklarowanych zaledwie 100 m2!

Jedną z przyczyn powodujących błędne rozpoznanie podstawy opodatkowania, jest niezrozumienie pojęcia wysokości kondygnacji. Ustawodawca wyraźnie mówi, iż wysokość tę należy mierzyć „w świetle”. Co to oznacza? Dla zilustrowania posłużmy się przykładem.

Przykład. Spółka X posiada budynek, w którym prowadzi działalność gospodarczą. Na ostatniej kondygnacji o powierzchni 300 m2 znajdują się belki konstrukcyjne, przy czym minimalna wysokość między podłożem a belkami wynosi 2,05 m, natomiast wysokość belki jest równa 50 cm.

Powierzchnia tej kondygnacji stanowi podstawę opodatkowania w ilości 50% faktycznego obmiaru, ponieważ dla celów podatku od nieruchomości znaczenie ma nie „wysokość kondygnacji”, ale „wysokość kondygnacji w świetle”, a więc „wysokość prześwitu pomiędzy stropem a podłogą, tj. wysokość mierzona wg najniższego stałego elementu stropu” (interpretacja indywidualna Prezydenta Miasta Radomia z dnia 2 grudnia 2011 r., Sygn. BP.II.310.3.2011).

Wojewódzki Sąd Administracyjny w Bydgoszczy w wyroku z dnia 6 maja 2004 r. (Sygn. I SA/Bd 63/04) podkreśla bowiem, że „Skoro ustawodawca w treści cytowanego wyżej przepisu art. 4 ust. 2 użył zwrotu „wysokość kondygnacji w świetle” a nie zwrotu „wysokość kondygnacji” to dla wyjaśnienia zakresu pojęciowego tego zwrotu nie jest uprawnione bezpośrednie sięganie do przepisów innych ustaw”.

Ponownie zastanówmy się nad konsekwencjami nieprawidłowego odczytu powierzchni użytkowej. W przypadku wybrania wariantu I, w którym przyjmiemy, ze wysokość kondygnacji jest równa 2,55 m, Spółka X nadpłaciłaby w skali roku podatek w wysokości ok. 2.550 zł. Na pojedynczym niewielkim obiekcie nie widać istotnej różnicy, ale gdyby powierzchnia ostatniej kondygnacji w spółce X wynosiła nie 300 m2, a 2.000 m2, w skali roku różnica sięgnęłaby już 17.000 zł!

Ustawa o podatku od spadków i darowizn

Zgodnie z zapisami Ustawy o podatku od spadków i darowizn za powierzchnię użytkową budynku (lokalu) uważa się powierzchnię mierzoną po wewnętrznej długości ścian pomieszczeń na wszystkich kondygnacjach (podziemnych i naziemnych), z wyjątkiem powierzchni piwnic i klatek schodowych oraz szybów dźwigów.

Powierzchnie pomieszczeń lub ich części oraz część kondygnacji o wysokości w świetle od 1,40 m do 2,20 m zalicza się do powierzchni użytkowej budynku w 50%, a jeżeli wysokość jest mniejsza niż 1,40m – powierzchnię tę pomija się.

Wydawałoby się, że w zasadzie definicja powyższa jest zbieżna z definicją zawartą w przepisach o podatkach i opłatach lokalnych. Spróbujmy jednak zestawić ze sobą te dwie definicje, w rozbiciu na mniejsze elementy:

Teraz już wyraźnie widać, że powierzchnia użytkowa dla celów podatku od spadków i darowizn nie jest tożsama z powierzchnią dla celów podatku od nieruchomości, a rozbieżność dotyczy powierzchni piwnic: w pierwszym przypadku powierzchnia piwnic nie jest zaliczana do powierzchni użytkowej, podczas gdy w drugim ustawodawca wskazuje jednoznacznie: „za kondygnację uważa się również piwnice”.

Ustawa o ochronie lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego

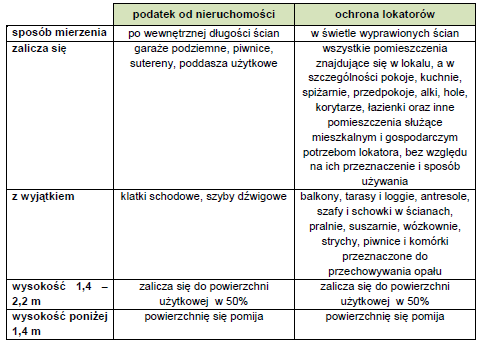

Ustawa o ochronie lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego definiuje powierzchnię użytkową lokalu jako powierzchnię wszystkich pomieszczeń znajdujących się w lokalu, a w szczególności pokoi, kuchni, spiżarni, przedpokoi, alków, holi, korytarzy, łazienek oraz innych pomieszczeń służących mieszkalnym i gospodarczym potrzebom lokatora, bez względu na ich przeznaczenie i sposób używania; za powierzchnię użytkową lokalu nie uważa się powierzchni balkonów, tarasów i loggii, antresoli, szaf i schowków w ścianach, pralni, suszarni, wózkowni, strychów, piwnic i komórek przeznaczonych do przechowywania opału.

Obmiaru powierzchni użytkowej lokalu, dokonuje się w świetle wyprawionych ścian. Powierzchnię pomieszczeń lub ich części o wysokości w świetle równej lub większej od 2,20 m należy zaliczać do obliczeń w 100%, o wysokości równej lub większej od 1,40 m, lecz mniejszej od 2,20 m – w 50%, o wysokości mniejszej od 1,40 m pomija się całkowicie. Pozostałe zasady obliczania powierzchni należy przyjmować zgodnie z Polską Normą odpowiednią do określania i obliczania wskaźników powierzchniowych i kubaturowych w budownictwie.

Dla ułatwienia, dokonajmy porównania powyższej definicji z definicją wykorzystywaną na cele podatku od nieruchomości.

To, co wyróżnia powyższą definicję, to sposób dokonywania obmiaru pomiaru. Ani w ustawie o podatku od spadków i darowizn, ani w podatku od nieruchomości, nie jest on w żaden sposób określony. Mowa tylko o obmierzeniu wewnętrznych długości ścian, podczas gdy Ustawa o ochronie prawa lokatorów jednoznacznie wskazuje: obmiaru dokonujemy w świetle wyprawionych ścian, w więc już z tynkami. Ponadto znajdujemy tutaj odwołanie do polskich norm, podczas gdy pierwsze dwa omawiane akty nic o tym nie nadmieniają.

Księgi wieczyste

Powierzchnia użytkowa wykazywana jest również w dziale I księgi wieczystej „Oznaczenie nieruchomości” – w podrubryce 1.4.2 „budynek”.

Stosownie do Rozporządzenia Ministra Sprawiedliwości w sprawie zakładania i prowadzenia ksiąg wieczystych w systemie informatycznym powierzchnia użytkowa budynku to łączne pole powierzchni użytkowej lokali w budynku wraz z pomieszczeniami przynależnymi do lokali.

Polskie Normy

Polskie Normy budowlane stosowane są dla celów projektowych. Rozporządzenie Ministra Transportu, Budownictwa i Gospodarki Morskiej z dnia 25 kwietnia 2012 r. w sprawie szczegółowego zakresu i formy projektu budowlanego wskazuje, iż opis techniczny powinien zawierać m. in. zestawienie powierzchni użytkowych obliczanych według Polskiej Normy PN-ISO 9836:1997 Właściwości użytkowe w budownictwie – Określanie i obliczanie wskaźników powierzchniowych i kubaturowych.

Zgodnie z Polską Normą ISO dokładność pomiaru liniowego wynosi do 0,01 m, a dokładność obliczenia powierzchni – do 0,01 m2. Powierzchnię pomieszczenia liczy się w całości zgodnie z powierzchnią podłogi, przy czym część o wysokości poniżej 1,9 m zalicza się do tzw. powierzchni pomocniczej.

Do powierzchni użytkowej należy doliczyć powierzchnie nie zamknięte za wszystkich stron, dostępne z danego pomieszczenia, np. balkony, loggie, tarasy, przy czym oddzielnie należy wykazywać powierzchnie nienakryte (balkony i tarasy) oraz powierzchnie nakryte (loggie).

Wyjątek od powyższej reguły stanowią budynki mieszkalne jednorodzinne i lokale mieszkalne (przez lokal mieszkalny należy rozumieć wydzielone trwałymi ścianami w obrębie budynku pomieszczenie lub zespół pomieszczeń przeznaczonych na stały pobyt ludzi, które wraz z pomieszczeniami pomocniczymi służą zaspokajaniu ich potrzeb mieszkaniowych) – w tym przypadku powierzchnię pomieszczeń lub ich części o wysokości w świetle równej lub większej od 2,20 m należy zaliczać do obliczeń w 100%, o wysokości równej lub większej od 1,40 m, lecz mniejszej od 2,20 m – w 50%, natomiast o wysokości mniejszej od 1,40 m pomija się całkowicie.

Powierzchnia użytkowa według wskazanej w rozporządzeniu normy to część powierzchni kondygnacji netto (tj. powierzchni ograniczonej przez elementy zamykające), która odpowiada celom i przeznaczeniu budynku.

Powierzchnie użytkowe klasyfikowane są zgodnie z celem i przeznaczeniem budynków, dla których są one wznoszone. Dzieli się je zwykle na powierzchnie użytkowe podstawowe i powierzchnie użytkowe pomocnicze. Klasyfikacja ta jest jednak zależna od przeznaczenia budynku.

Obmiaru powierzchni użytkowej dokonuje się na poziomie podłogi, w świetle przegród ograniczających w stanie całkowicie wykończonym. Nie dolicza się do niej wnęk w ścianach, przejść w ścianach, drzwiach i oknach balkonowych, pilastrów i innych wystąpień ściennych o powierzchni powyżej 0,1 m2 włącznie.

Powierzchnia użytkowa obejmuje ponadto powierzchnie zewnętrzne nie zamknięte ze wszystkich stron, dostępne z danego pomieszczenia: balkony, loggie, tarasy etc.

Nie można jednoznacznie udzielić odpowiedzi na pytanie: w jaki sposób obliczana jest powierzchnia użytkowa lokalu dla celów projektowych, ponieważ w istocie jest to zależne od regulującego dane zagadnienie przepisu oraz stosowanej normy. Ponadto zaznaczyć należy, że bardzo często zdarza się tak, że powierzchnia z pomiaru powykonawczego różni się od powierzchni z projektu budowlanego.

Standard BOMA 2010

Na początku wieku XX międzynarodowa federacja zrzeszająca właścicieli, deweloperów i zarządców (The Building Owners and Managers Association (BOMA)) opublikowała pierwszy standard metody pomiarów powierzchni budynkowych. W kolejnych okresach standard ten był modyfikowany po to, aby nadążyć za dynamicznym rynkiem nieruchomości. Obecnie funkcjonuje kilka standardów BOMA, jednak w Polsce szczególnie popularny stał się standard Retail Buildings: Standard Methods of Measurement (ANSI/BOMA Z65.5-2010), często w praktyce określany jako BOMA 2010.

Standardy opracowane przez BOMA jako podstawowy cel obrały sobie ujednolicenie sposobu mierzenia różnych budynków. Przyczynia się to w efekcie do tego, że możliwa staje się porównywalność np. ceny najmu 1 m2 powierzchni biurowej w różnych częściach rynku – również w skali międzynarodowej. Standard cechuje się obiektywizmem, ponieważ ściśle formułuje zasady, zgodnie z którymi należy dokonać obmiaru.

Standard BOMA 10 cechuje to, że wynik obmiaru pozostaje niezależny od sposobu aranżacji wynajmowanej powierzchni, dlatego też w zasadzie obmiaru wystarczy dokonać jednokrotnie – nawet wówczas, gdy dla kolejnego najemcy konieczna będzie zmiana modyfikacja wnętrza.

Standard BOMA 10 dopuszcza dwie alternatywne metody obmiaru powierzchni użytkowej:

- metoda A – polegająca na zmniejszeniu powierzchni danego najemcy poprzez rozdzielenie części wspólnej budynku na powierzchnię publiczną i powierzchnię usługową. W powierzchniach publicznych i powierzchniach najemców wielkości brutto stanowi powierzchnia usługowa pięter i powierzchnia publiczna. Powierzchnie publiczne budynku są określone jako powierzchnie usługowe i dostępne są dla wszystkich najemców. Mogą one zawierać sale konferencyjne, centra fitness, poczekalnie itp. Powierzchnie usługowe budynku są zdefiniowane jako powierzchnie niezbędne w każdym budynku. Zaliczamy do nich: serwerownie, maszynownie, kotłownie, główne i pomocnicze lobby i korytarze w budynku.

- metoda B – umożliwia zastosowanie pojedynczych wskaźników brutto dla wszystkich najemców w budynku. Kwestią sporną pozostaje jednak podział, przydział i rozdzielenie wielkości minimalnej przejścia, umożliwiającego najemcom wejście i wyjście ( „hipotetyczny” korytarz musi zostać ustanowiony na każdym piętrze, niezależnie od stanu najmu lub warunków fizycznych).

Metoda obmiaru BOMA jest wykorzystywana do wyliczenia powierzchni wynajmowanych.

Podsumowanie

Pojęcie powierzchni użytkowej jest różne – w zależności od tego, jakim celu powinna ma ona służyć. Podstawą opodatkowania podatkiem od nieruchomości jest jednak powierzchnia użytkowa budynku – zgodnie z przepisami o podatkach i opłatach lokalnych. Dlatego też niewłaściwe jest deklarowanie podatku od nieruchomości, obliczonego np. zgodnie z danymi z projektu budowlanego, ponieważ po pierwsze rzeczywista powierzchnia projektowanego budynku powykonawczo może odbiegać projektowanej (ze względu na tolerancję dokładności budowy), po drugie obejmuje ona zupełnie inne elementy niż ustawa o podatkach lokalnych.

Pamiętajmy, że jako podatnikom przysługuje nam prawo korekty podatku od nieruchomości. Dlatego warto przejrzeć swoją dokumentację i upewnić się, że podatek od nieruchomości deklarowany jest w prawidłowej wysokości, a jeśli był zawyżony – nadpłatę można odzyskać aż za pięć lat wstecz.

Jak zmniejszyć podatek od nieruchomości - pojęcie powierzchni użytkowej w polskim prawodawstwie